热点资讯

热点资讯

增收难赠利 东方铁塔双主业战略不灵了?

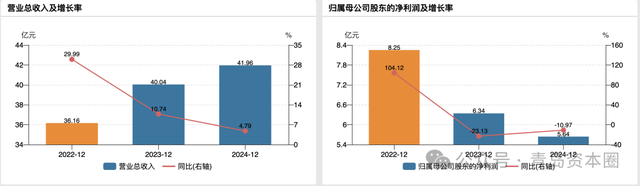

《青岛资本圈》了解到,近日,青岛东方铁塔股份有限公司(以下简称“东方铁塔”,股票代码:002545.SZ)发布了2024年度报告。报告显示,2024年营业收入41.96亿元,同比增长4.79%;归属于母公司所有者的净利润5.64亿元,同比减少10.97%;基本每股收益0.4536元,同比减少10.95%。

这并不是东方铁塔首度出现增收不增利的现象,2023年公司实现营业收入约40.04亿元,同比增加10.74%;归属于上市公司股东的净利润约6.34亿元,同比减少23.13%。连续两年的增收不增利现象无疑给投资者带来了诸多疑问。尤其净利率在公司大力推进的钾肥业务出现下滑也引发了对于东方铁塔双主业战略可持续性的质疑。

东方铁塔最初从事钢结构业务,公司在2016年并购四川汇元达,四川汇元达全资子公司老挝开元矿业在老挝境内拥有141平方公里的钾盐矿权益,为老挝境内现存产能最大的氯化钾生产企业。对四川汇元达的合并,也使公司从单一的钢结构制造企业转变为钢结构与钾肥产业并行的双主业上市公司。

氯化钾是一种无机化合物,属于钾肥的一种。在钾肥产品中,氯化钾占主要市场份额,同时氯化钾的下游应用以农业为主,表观消费为复合肥。东方铁塔子公司老挝开元矿业有限公司在老挝境内拥有141平方公里的钾盐矿权益,老挝开元为老挝境内已投产产能规模最大、回运国内数量最多的中资企业,产品主要销往中国、印度和越南、泰国、马来西亚、新加坡等东南亚国家。

从收入构成来看,东方铁塔的主营业务涉及钢结构与钾肥两大板块。报告期内,公司以钢结构为代表的制造板块实现营业收入1.78亿元,同比下降6.86%;而以钾肥为代表的化工板块则实现营业收入23.79亿元,同比增长16.76%。显然,钾肥业务成为了公司营业收入增长的主要驱动力。然而,在利润贡献方面,钾肥业务的表现却并不尽如人意。

钾肥业务作为东方铁塔的双主业之一,近年来在公司营业收入中的占比持续上升。2024年,以钾肥为代表的化工业务营业收入占公司总营业收入的比重达到了56.71%,较上年增加了近7个百分点。然而,与营业收入的快速增长形成鲜明对比的是,钾肥业务的毛利率却在不断下滑。

根据年报数据,2024年东方铁塔钾肥业务的毛利率为40.40%,较上年同期下降了5.22个百分点。这一毛利率下滑的趋势,不仅低于公司整体毛利率水平(27.38%),也低于同行业平均水平。毛利率的下滑直接导致了钾肥业务对公司整体利润贡献的下降,进而影响了公司的整体盈利能力。

与钾肥业务相比,东方铁塔的钢结构业务在2024年表现出了相对稳定的发展态势。报告期内,公司钢结构业务实现营业收入1.78亿元,虽然同比下降了6.86%,但毛利率却保持了相对稳定的水平(10.21%)。

从其他财务数据来看,东方铁塔应收票据增速高于营业收入增速。报告期内,应收票据较期初增长169.6%,营业收入同比增长4.79%,应收票据增速高于营业收入增速。此外,公司净利率为13.43%,同比下降15.17%;净资产收益率(加权)为6.48%,同比下降13.37%。

从公司财务账期来看,2024年,公司应收帐款周转率为8.56,同比增长10.47%;存货周转率为4.4,同比增长37.29%;总资产周转率为0.32,同比增长2.67%。值得注意的是,2024年,管理费用同比增长22.01%,营业收入同比增长4.79%,管理费用增速高于营业收入增速。

东方铁塔的双主业战略旨在通过多元化经营来降低单一业务风险并提高公司整体盈利能力。然而,从2024年的业绩数据来看,这一战略的实施效果并不尽如人意。尽管钾肥业务在营业收入中占比持续上升并为公司带来了较大的增长空间;但其毛利率的下滑却对公司整体盈利能力产生了较大的负面影响。

来源青岛资本圈